En lo que se refiere a la factura electrónica, o mejor conocida como comprobante fiscal digital por internet (CFDI) se encuentra regulada en el artículo 29-A del Código Fiscal de la Federación (CFF) donde están los requisitos que debe contener y en artículo 29 del CFF la emisión de éstas. Aunado a lo anterior se dan facilidades en reglas misceláneas para su cumplimiento y un anexo 20 para los Medios Electrónicos.

Desde la implementación del CFDI y su obligatoriedad desde el 2014, en los siguientes campos se daba la facilidad de ponerle un “No aplica” NA hasta el 15 de julio de este año:

“Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

- La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

……………………………….

VII. El importe total consignado en número o letra, conforme a lo siguiente:

- c) Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.”

En los incisos a) y c) de la fracción VII del artículo 29-A del CFF se maneja del pago en una sola exhibición y cuando no se haga en una sola exhibición. En la regla miscelánea 2.7.1.32 se manejaba lo siguiente:

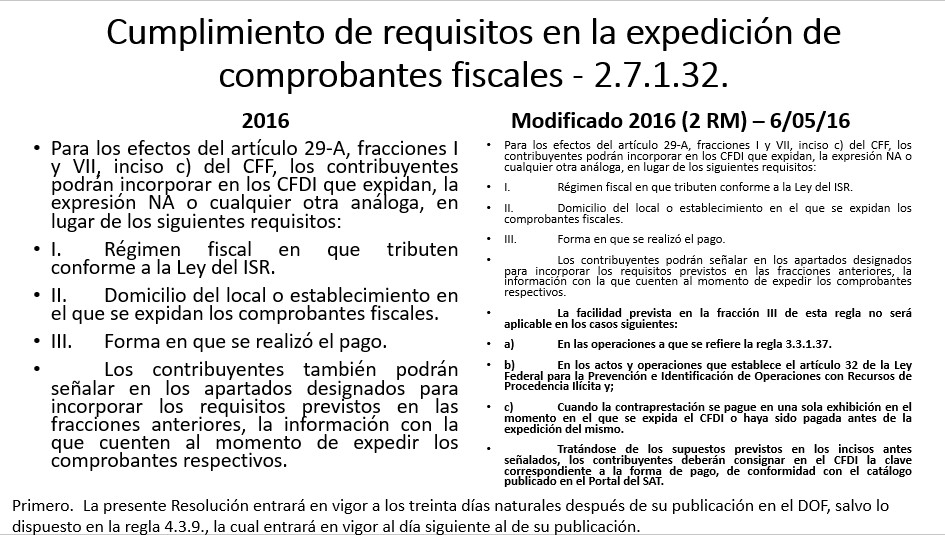

“Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

- Régimen fiscal en que tributen conforme a la Ley del ISR.

- Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

III. Forma en que se realizó el pago.

Los contribuyentes también podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos.”

Por lo que los contribuyentes podían poner “NA” en estos tres campos, hasta que se modifica el 6 de mayo del 2016 en la segunda modificación a la Resolución Miscelánea Fiscal (RMF) 2016, adicionándole lo siguiente al artículo:

“La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes:

- a) En las operaciones a que se refiere la regla 3.3.1.37.

- b) En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y;

- c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.”

Entrando en vigor a los 30 días naturales después de su publicación acorde al artículo primero transitorio de la 2ª modificación. Más sin embargo se publica en la página del SAT lo siguiente:

El día 3 de junio 2016

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/requisitos_factura_cfdi.aspx

aparece el siguiente comunicado :

Factura Electrónica (CFDI)

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Catalogo_FormasdePago.pdf

IMPORTANTE:

El uso del presente catálogo será exigible a partir del 15 de julio de 2016.

Si bien, el dato es Requerido ( Obligatorio ) este es texto libre, por lo cual hemos modificado de nueva cuenta todos los programas para que muestre el nuevo catálogo pero, al ser texto libre, puedes sobreescribir la información del campo.

Actualiza tu versión

El día 14 de julio (un día antes de que entrará en vigor la aplicación de la regla) se publica la 3ª RMF donde se modifica nuevamente y aplicando tal regla de manera conjunta con la 2.7.1.35 en esa misma Resolución; por cuestiones prácticas ponemos las dos reglas a continuación, la primera de ellas modificada y la segunda nueva regla (ojo, es de aplicación conjunta estas dos reglas, de ahí que se justifica la modificación de la Regla 2.7.1.32 más otra que veremos más adelante – Regla 2.7.1.8):

“Cumplimiento de requisitos en la expedición de comprobantes fiscales

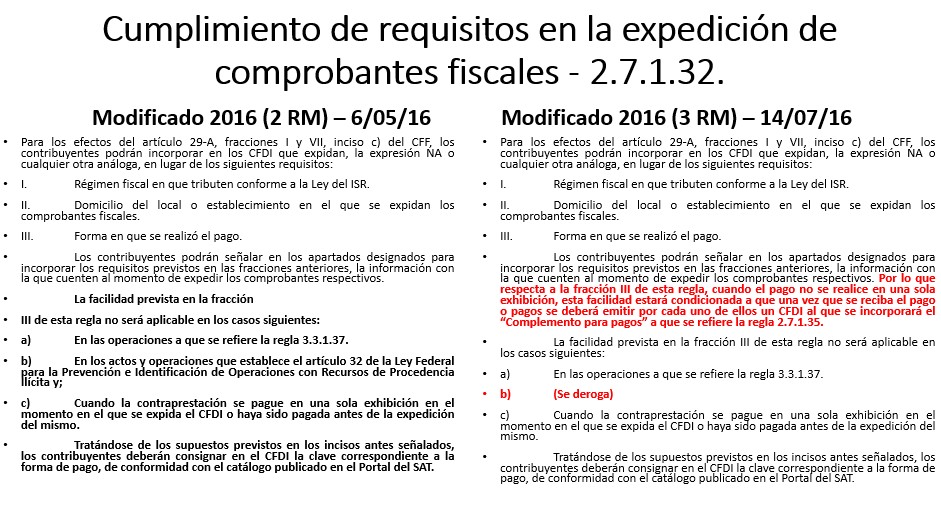

Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

- Régimen fiscal en que tributen conforme a la Ley del ISR.

- Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

III. Forma en que se realizó el pago.

Los contribuyentes podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos. Por lo que respecta a la fracción III de esta regla, cuando el pago no se realice en una sola exhibición, esta facilidad estará condicionada a que una vez que se reciba el pago o pagos se deberá emitir por cada uno de ellos un CFDI al que se incorporará el “Complemento para pagos” a que se refiere la regla 2.7.1.35.

La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes:

- a) En las operaciones a que se refiere la regla 3.3.1.37.

- b) (Se deroga)

- c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

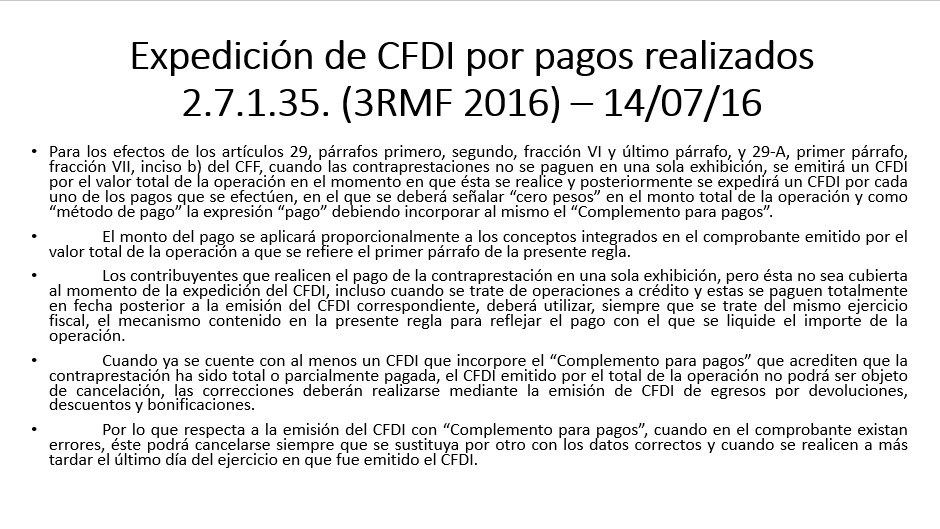

Expedición de CFDI por pagos realizados

Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo, y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se efectúen, en el que se deberá señalar “cero pesos” en el monto total de la operación y como “método de pago” la expresión “pago” debiendo incorporar al mismo el “Complemento para pagos”.

El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla.

Los contribuyentes que realicen el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición del CFDI, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión del CFDI correspondiente, deberá utilizar, siempre que se trate del mismo ejercicio fiscal, el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

Cuando ya se cuente con al menos un CFDI que incorpore el “Complemento para pagos” que acrediten que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones.

Por lo que respecta a la emisión del CFDI con “Complemento para pagos”, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos y cuando se realicen a más tardar el último día del ejercicio en que fue emitido el CFDI.”

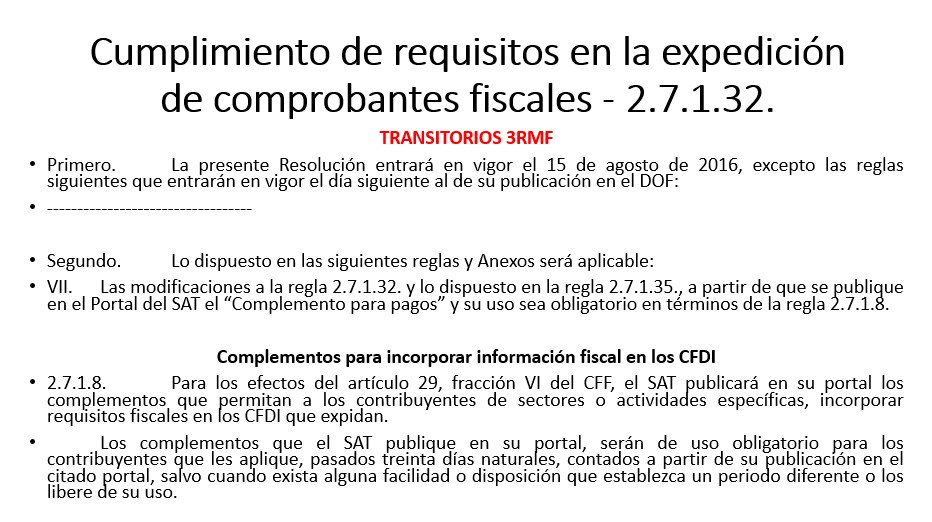

Estas reglas entran en vigor, acorde al segundo transitorio de la 3ª RMF fracción VII a partir de que se publique en el Portal del SAT el “Complemento para pagos” y su uso sea obligatorio en términos de la regla 2.7.1.8., la cual establece lo siguiente:

“Complementos para incorporar información fiscal en los CFDI

2.7.1.8. Para los efectos del artículo 29, fracción VI del CFF, el SAT publicará en su portal los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan.

Los complementos que el SAT publique en su portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso.”

O sea que, la modificación a la 3ª RMF que debería entrar este 15 de agosto del 2016 estaría en vigor hasta 30 días después de que se dé a conocer en el Portal del SAT el “Complemento para pagos”, por lo que al aclarar esto, seguimos en la 2ª modificación a la RMF en una “temporalidad” bastante llamativa. Comentamos lo anterior porque actualmente tenemos la versión del CFDI 3.2 y no tenemos Anexo 20 actualizado; por lo que se visualizan nuevos cambios al CFDI y nos estamos preparando más modificaciones. La autoridad en su página plasma lo siguiente dando la justificación de estos cambios:

“Factura electrónica de los pagos en parcialidades

- La Tercera Resolución establece la mecánica para la factura electrónica que es pagada en parcialidades.

- Evitará cancelaciones indebidas de CFDI.

- Evitará falsas duplicidades de ingresos en facturación de parcialidades.

- Sabrás si una factura ha sido o no pagada.

- Su vigencia iniciara un mes después de que se publique en el portal del SAT.

Se trabajará en la implementación junto con agrupaciones de contribuyentes y la industria de software antes de su publicación.”

Así como un comunicado del SAT respecto del complemento para pagos:

Derivado de la publicación de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016 y sus anexos 1 y 1-A en el Diario Oficial el pasado 14 de julio, en la que se incorpora la regla miscelánea 2.7.1.35 relativa a la expedición de CFDI por los pagos realizados, se generó una seria de cuestionamientos (y dudas) respecto de lo que origino esta regla y hoy el SAT, a través de su Administración Central de Gestión de Servicios y Trámites con Medios Electrónicos comunica lo siguiente:

_______________________________________________________________________

En relación con la publicación en la Tercera Resolución de Modificaciones a la RMF 2016, referente a los pagos en parcialidades y diferidos:

- A la fecha en los pagos en parcialidades, los contribuyentes han emitido una factura por el total de la operación, la cual, no siempre está vinculada con las facturas que emiten después por los pagos posteriores, lo que podría implicar una acumulación incorrecta de los ingresos del contribuyente.

- Algunos contribuyentes han informado al SAT, que diversos proveedores de bienes o servicios, cancelan facturas que ya han sido pagadas sin informar la causa de dicha cancelación, generando consecuencias a quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

- El SAT ha identificado operaciones en dónde se emite una factura por una operación a crédito o con pago diferido, pero después, el cliente no realiza el pago pactado, pero si pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

- Los receptores de facturas electrónicas, solicitaron al SAT, aclarar la forma de generación de los pagos y establecer mecanismos que impidieran la cancelación de comprobantes cuando estos ya fueran liquidados, ya sea total o parcialmente.

Para atender los problemas antes mencionados, el SAT la Tercera Resolución que Modifica a la Resolución Miscelánea Fiscal para 2016 –D.O.F. 14 de julio 2016- la cual establece las siguientes facilidades para la emisión de facturas en los casos de pagos en parcialidades y diferidos:

- Emitir solamente una factura por el total de la operación.

- Emitir una documento de pagos (que es una factura especial con valor “0” e identificada como “pago”) en dónde se detalla la cantidad que se paga e identifica la factura cuyo saldo liquida o a cuyo saldo se aplica, esto mediante el “complemento para pagos”

III. Cuando exista una factura por el total de una operación y esta tenga un documento de pagos, esta no se podrá cancelar. –una factura ya pagada no podrá ser cancelada-

Las facilidades mencionadas en los puntos anteriores, mismas que servirán para dar seguridad a los contribuyentes que emiten y pagan facturas en sus operaciones cotidianas, entrarán en vigor (serán vigentes) hasta que el SAT publique en su Portal de Internet el “Complemento para pagos” y hayan transcurrido 30 días desde la fecha de dicha publicación.

Antes de que se realice dicha publicación, el SAT trabajará junto con sus proveedores de servicios de certificación de CFDI, con agrupaciones de contribuyentes y de proveedores de soluciones tecnológicas contables y fiscales, a efecto de que la implementación de estas facilidades se realice de la manera más fácil y sencilla para los contribuyentes.

En Resumen:

- En la 3ª Resolución se anuncia el CFDI con complemento para pagos.

• Ayudará a evitar cancelaciones indebidas de CFDI.

• Permitirá evitar falsas duplicidades de ingresos en facturación de parcialidades.

• Permitirá saber si una factura ha sido o no pagada.

• Su vigencia iniciara un mes después de que se publique el complemento.

• Se trabajará con los PCCFDI, agrupaciones de contribuyentes y la industria de software en su implementación, antes de su publicación.

Saludos

Servicio de Administración Tributaria

Administración General de Servicios al Contribuyente

Administración Central de Gestión de Servicios y Trámites con Medios Electrónicos

ACGSyTME@sat.gob.mx

______________________________________________

Fuente: http://www.fiscalito.com/comunicado-del-sat-respecto-del-complemento-para-pagos.html

En las preguntas frecuentes del SAT se publica lo siguiente en cuanto a este tema (actualizado al 01/08/16) http://www.sat.gob.mx/informacion_fiscal/preguntas_frecuentes/Paginas/default.aspx:

“¿Ha cambiado la manera de señalar el método de pago en una factura?

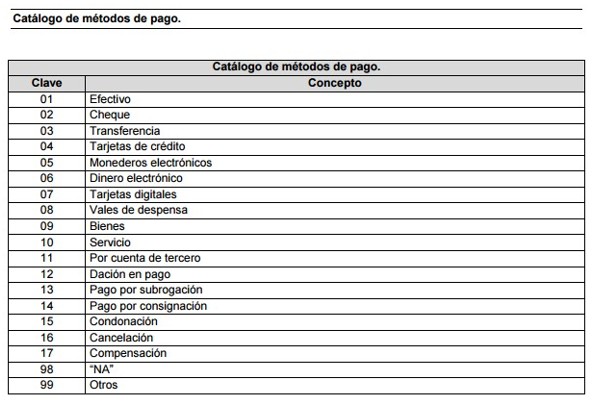

A partir del 15 de julio debes asentar en el apartado Método de pago en lugar del concepto (cheque, efectivo, transferencia, tarjeta, etc.) la clave correspondiente, conforme al siguiente catálogo:

| Clave | Descripción |

| 01 | Efectivo |

| 02 | Cheque nominativo |

| 03 | Transferencia electrónica de fondos |

| 04 | Tarjeta de crédito |

| 05 | Monedero electrónico |

| 06 | Dinero electrónico |

| 08 | Vales de despensa |

| 28 | Tarjeta de débito |

| 29 | Tarjeta de servicio |

| 99 | Otros |

Fundamento legal: (1.13 MB) artículo 29-A, fracción VII, inciso c, del Código Fiscal de la Federación y (619 KB) regla 2.7.1.32, tercer y cuarto párrafos de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016.

¿Cómo debo indicar la forma de pago al emitir una factura electrónica en Mis Cuentas?

A partir del 15 de julio de 2016 bastará con que selecciones la descripción de la forma de pago correspondiente (efectivo, cheque nominativo, transferencia electrónica, tarjeta de crédito, etc.). Tan solo con que aparezca en el archivo XML generado y en la representación impresa esa descripción, y no su clave numérica, es suficiente para que sean válidas para deducir y acreditar fiscalmente.

Fundamento legal: (1.13 MB) artículo 29-A, fracción VII, inciso c, del Código Fiscal de la Federación,(579 KB) regla 2.7.1.21 de la Resolución Miscelánea Fiscal para 2016 y (1.53 MB) regla 2.7.1.32, de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016.”

Cuidado en considerar el catálogo de métodos de pago del Anexo 24, debido a que es el de contabilidad electrónica; lo ponemos a continuación para que se tenga en cuenta (para evitar el error):

Y por si no fuera poco las “Preguntas Frecuentes” existen “Preguntas y respuestas sobre el método del pago” en la página electrónica del SAT (ahora se legisla así): http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/cfdi/PF_MetodoPago.pdf

“1. ¿Cuándo se deba utilizar el “Catálogo de formas de pago”, el valor del campo método de pago dentro del XML deberá contener la Clave o la Descripción señalada en dicho catálogo?

El campo “método de pago” deberá contener siempre la clave numérica a dos posiciones conforme a dicho catálogo.

No obstante, el contribuyente también podrá incorporar adicionalmente en dicho campo tanto la clave, como la descripción consignadas en dicho catálogo.

Ejemplo: 01Efectivo

En el caso de la generación de facturas electrónicas a través de la aplicación de “Mis Cuentas”, esta se realiza de forma simplificada, por lo que bastará con que el contribuyente seleccione en la aplicación la descripción de la forma de pago correspondiente, apareciendo en el archivo XML generado y en la representación impresa, únicamente dicha descripción y no la clave numérica

- ¿En dónde se debe registrar el dato “Método de Pago” en el CFDI?

El dato de “Método de pago” en términos de lo dispuesto por el artículo 29-A, fracción VII, los incisos a) y b) del Código Fiscal de la Federación (pago en una sola exhibición o en parcialidades), deberá registrarse en el campo o atributo denominado “Forma de pago”.

- ¿El uso del “Catálogo de formas de pago”, aplica a todos los tipos de comprobante, es decir, a CFDI de ingreso, egreso y traslado y retenciones?

Sólo aplica para CFDI de ingreso y egreso.

- ¿En qué casos se debe utilizar la clave 08 vales de despensa y en qué casos la clave 05 monederos electrónicos?

La clave 08 debe utilizarse cuando se trate de vales entregados en papel.

La clave 05 debe utilizarse cuando la prestación de despensa se otorgue a través de tarjeta electrónica.

- Si el pago se efectúo a través de distintas formas de pago ¿Cómo deberán de registrarse en el XML las claves contenidas en el “Catálogo de formas de pago”?

En caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada uno de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente hasta llegar al final a la forma con el que se liquida la menor cantidad del pago, separadas por una coma (,).

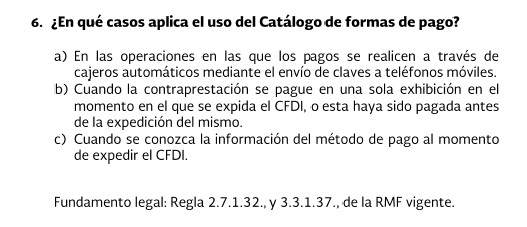

- ¿En qué casos aplica el uso del catálogo?

- a) En las operaciones a que se refiere la regla 3.3.1.37., de la RMF vigente.

- b) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

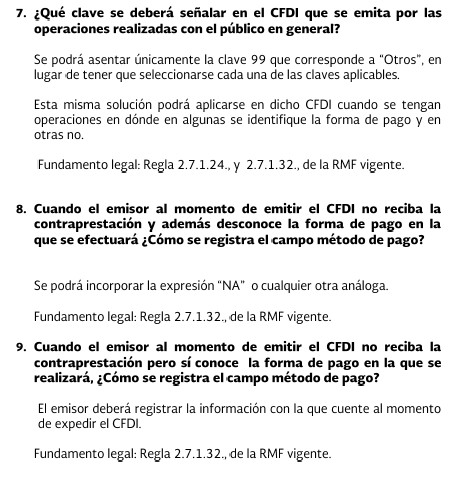

- ¿Qué clave se deberá señalar en el CFDI que se elabore por las operaciones realizadas con el público en general a que se refiere la regla 2.7.1.24., de la RMF vigente.

Se podrá asentar únicamente la clave “99 Otros”, en lugar de tener que seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago.

Esta misma solución podrá aplicarse en dicho CFDI cuando se tengan operaciones en dónde en algunas se identifique la forma de pago y en otras no

- ¿Qué método de pago se debe ingresar en el comprobante cuando la operación se realice a crédito y ésta no haya sido pagada antes de la emisión del CFDI o en el momento de su emisión?

En caso de no conocer la forma en que se pagará el saldo del CFDI y siempre que no se esté en alguno de los supuestos de los incisos a) y c) de la regla 2.7.1.32., se podrá incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, o bien la información con la que cuenten al momento de expedir los comprobantes respectivos.”

Con fecha del 1 de agosto se adicionan y modifican los siguientes http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Metodo_de_Pago_Ago1.pdf :

6.-¿En que casos aplica el uso del catálogo de formas de pago?

a) En las operaciones en las que los pagos se realicen a través de cajeros automáticos mediante el envió de claves a teléfonos móviles.

b) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CDFI , o esta haya sido pagada antes de la expedición del mismo.

c) Cuando se conozca la información del método del pago al momento de expedir el CFDI.

Fundamento legal: regla 2.7.1.31., y 3.3.1.3.37., de la RMF vigente.

7.-¿Qué clave se deberá señalar en el CFDI que se emita por las operaciones realizadas con el público en general?

Se podrá acentuar únicamente la clave 99 que corresponde a “otros”, en lugar de tener que seleccionarse cada una de las claves aplicables.

Esta misma solución podrá aplicarse en dicho CFDI cuando se tengan operaciones en donde en algunas se identifique la forma de pago y en otras no.

Fundamento legal: regla 2.7.1.24., y 2.7.1.32., de la RMF vigente.

8.- Cuando el emisor al momento de emitir el CFDI no reciba la contraprestación y además desconoce la forma de pago en la que se afectuara ¿Cómo se registra el campo método de pago?

Se incorpora la expresión “NA” o cualquier otra análoga.

Fundamento legal: regla 2.7.1.32., de la RMF vigente.

9.- Cuando el emisor al momento de emitir el CFDI no reciba la contraprestación pero si conoce la forma de pago en la que se realizara , ¿Cómo se registra el campo método de pago?

El emisor deberá registrar la información con la que cuente al momento de expedir el CFDI

10.- Cuando el emisor emita el CFDI y la contraprestación se realice con posteridad a la emisión del CFDI y en la forma de pago registrada inicialmente en el campo método de pago es “NA” pudiendo ser distinta ¿ el CFDI es deducible?

El CFDI es deducible.

Fundamento legal: Art.29-A del CFF y regla 2.7.1.32., de la RMF vigente.

11.- ¿Son válidos los CFDI que en el campo método de pago se registre la clave numérica contenida en el catálogo del formas de pago o se requiere la descripción de la forma de pago?

Los CFDI son válidos cuando en el XML el método de pago se registre de las siguientes maneras:

| a) clave del catálogo de formas de pago y descripción. | 03 transferencia electrónica de fondos |

| b) solo clave del catálogo de formas de pago | 03 |

| c)solo descripción tratándose del CFDI emitidos en mis cuentas . | Trasferencia electrónica de fondos |

Fundamento legal: regla 2.7.1.32., de la RMF vigente.

12.-En la representación impresa del CFDI, en el campo método de pago, ¿Qué información se debe visualizar?

| Representación impresa del campo método de pago en el CFDI

(EJEMPLOS) |

comentarios |

| 03 | Solo clave .

a) Operaciones en las que los pagos se realicen a través de cajeros automáticos mediante el envió de claves a teléfonos móviles b) Cuando la contraprestación se pague en una sola exhibición en el momento. |

| en el que se expida el CFDI , o esta haya sido pagada antes de la expedición del mismo. | |

| 03 transferencia electrónica de fondos | Clave y descripción.

a) operaciones en la que los pagos se realicen a través de cajeros automáticos mediante el envió de claves a teléfonos móviles. b) cuando la contraprestación se pague en una sola exhibición en el momento donde se expida el CFDI , o esta haya sido pagada antes de la expedición del mismo. |

| Trasferencia electrónica de fondos | Solo descripción.

CFDI emitidos a través de “mis cuentas”.

|

| NA | Cuando no se conozca el método de pago.

Solo para CFDI que no sean emitidos a través de “ mis cuentas “ |

Fundamento legal: regla 2.7.1.32., de la RMF VIGENTE .

La conclusión del NA es la siguiente:

- En estos momentos: si conoces la forma de pago al momento de expedir el CFDI, ponlo. Si no lo sabes, ponle el NA.

- Más adelante: si se emite un CFDI con “NA”, cuando se pague la contraprestación se emitirá el nuevo documento electrónico, un CFDI en ceros con el complemento de pagos donde se señale la forma de pago.

Los sistemas de facturación dejan poner la clave “Otros” (99) y ponerle el “NA”. Pregunta del millón ¿Cómo la autoridad sabrá el momento en que se expide el CFDI la forma del pago? La primera respuesta que se me viene a la mente es hasta una revisión. Seguiremos atentos a este tema.

Anotaciones:

- Si es factura global de la Regla 2.7.1.24 ver Pregunta frecuente No. 7 (se podrá “99 Otros”)

- Si no conoces la forma de pago al momento de expedir el CFDI, puedes ponerle el “NA” (Preguntas Frecuentes Número 8)

- Se puede poner adicionalmente a la clave, la descripción de la forma de pago (Preguntas Frecuentes Número 1)

- Herramienta gratuita del SAT, con que se seleccione la forma de pago; no es necesario la clave (Pregunta del Día SAT)

{kind=link}

{kind=link}